東京都 中野区中野 の 司法書士 土地家屋調査士 行政書士 | 前原事務所

固定資産税課税明細書の見方

固定資産税課税明細書の見方は、以下のとおりです。

相続や贈与・売買等の不動産登記に係る登録免許税は、固定資産課税台帳に登録された当該不動産の「価格」を基礎として、計算します。

この「価格」は、毎年6月に1月1日現在の所有者へ送付される固定資産税課税明細書や、固定資産の評価証明書等に記載されています。

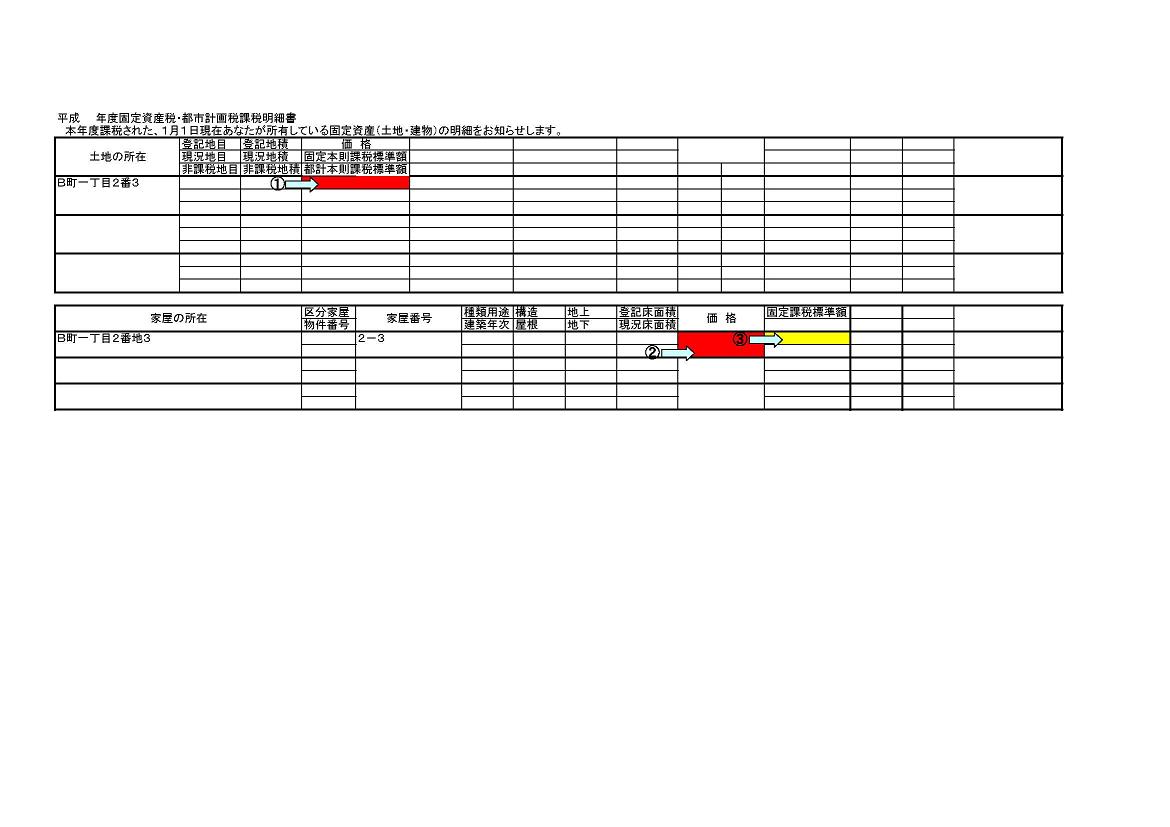

固定資産税課税明細書には多数の項目があり、数字がいろいろと記載されていますが、登録免許税の計算に必要となる数字は、以下の画像(クリックで拡大します)のうち、色の付いた部分となりますので、ご参照ください。(東京都23区の例です。市区町村によって異なります。)

以下の画像の例ですと、B町一丁目2番3の土地についての不動産登記の登録免許税の計算に必要となる数字は、①で示した赤色の部分に記載されている数字です。

また、B町一丁目2番地3所在の家屋番号2番3の建物についての不動産登記の登録免許税の計算に必要となる数字は、②で示した赤色の部分に記載されている数字です。なお、マンション等の区分建物の場合は、③で示した黄色の部分に記載されている数字になります。

お手元の固定資産税課税明細書をご覧になり、当方へその数字をお伝えいただければ、登録免許税の計算が可能です。

よろしくお願いいたします。

なお、売買で固定資産税を精算する場合、東京周辺では、1年分の合計税額を1月1日からの日数で日割計算して、引渡日前後で売主と買主とでそれぞれ負担することが多いです。

1月1日から通知が届くまでの間に引渡の場合は、売主に納税通知書が届いてから精算することもあります。これは、固定資産税は、1月1日現在の所有者に対して次の年度分(4月1日からの3月31日まで)が課税され、その通知が6月に届くため、1月1日から通知が届くまでの間はその後に売主が払う金額が確定しないからです。

地域によっては、課税される年度に合わせて4月1日からの日数で日割計算することもあります。

HOME | 相続 贈与 遺言 | 司法書士 | 土地家屋調査士 | 行政書士 | 債務整理 過払金請求

所在 地図 | お問い合わせ〜完了の流れ | よくある質問 | 事務所概要 自己紹介 | 個人情報保護方針 | 免責事項

前原事務所 (前原司法書士事務所 前原土地家屋調査士事務所 前原行政書士事務所)

〒164−0001 東京都中野区中野4−3−1 オフィスサンクォーレ303 TEL:03-3386-5430

Copyright (C) 2010 前原事務所 All Rights Reserved. design by tempnate